Ini adalah falsafah saya dalam menyimpan aset emas iaitu;

“BELI EMAS, SIMPAN EMAS DAN MANFAATKAN EMAS”

Ramai orang tanya saya, tak jual ke emas bila harga tinggi. Saya jawab… tidak. Saya lebih suka manfaatkan emas. Salah satu caranya adalah melalui medium ar-rahnu ini.

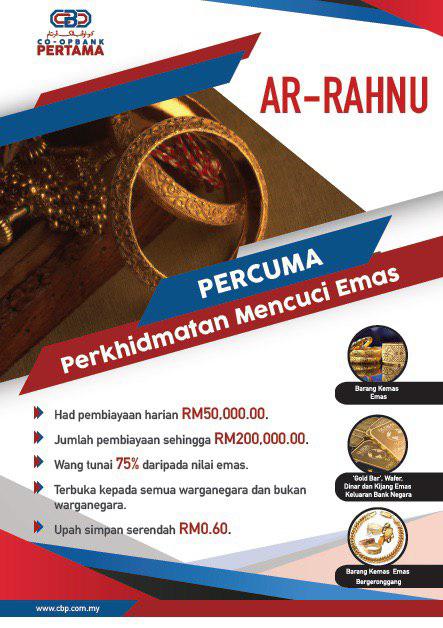

Salah satu daripada keuntungan menyimpan emas ialah ia boleh digadaikan di institusi pajak gadai Islam yang dipanggil Ar-Rahnu. Ia membolehkan anda memperolehi tunai dengan cepat. Di sini saya ingin berkongsi maklumat dengan anda mengenai Ar-Rahnu.

Ar-Rahnu dari sudut syarak merujuk kepada satu barang yang berharga dijadikan sebagai sandaran yang terikat dengan hutang bercagar yang boleh dibayar dengannya sekiranya hutang tersebut tidak dapat dijelaskan.

Di Malaysia Ar-Rahnu cuma menerima emas sebagai sandaran terhadap pinjaman yang diberikan. Perkhidmatan Ar-Rahnu biasanya disediakan oleh bank-bank tertentu seperti Coop bank, Agrobank, Bank Rakyat dan Bank Islam. Selain itu terdapat juga institusi lain yang menjalankan perkhidmatan Ar-Rahnu seperti POS Malaysia, YAPEIM, Ar-Rahn Permodalan Kelantan Berhad dan koperasi seperti koperasi dagangan emas KDE.

9 KELEBIHAN AR-RAHNU BERBANDING PAJAK GADAI KONVENSIONAL IALAH:

1.Tidak mengenakan kadar faedah (elak dari unsur riba).

Perbezaan utama antara Ar-Rahn dan Pajak Gadai Konvensional adalah pada perjanjian pinjaman yang dikaitkan dengan sesuatu ganjaran dan bukan pada gadaian itu sendiri. Dalam perjanjian Ar-Rahn, pinjaman yang diberi tidak dikenakan faedah iaitu riba berbanding Pajak Gadai Konvensional yang menjadikan faedah sebagai sumber hasil kepada pemberi pinjaman dan ia diharamkan oleh Islam.

2.Nilai gadaian tidak merosot.

Nilai gadaian bagi barang yang ingin ditebus semula tidak berubah serta tidak berlaku penyelewengan. Tidak berlaku sebarang masalah di mana barang kemas seperti rantai emas apabila ditebus didapati kurang berat atau pendek daripada sebelum digadai.

3.Wang lebihan gadaian dipulangkan.

Sekiranya pemberi gadaian tidak berkemampuan membayar balik hutang yang ditanggungnya apabila tamat tempoh perjanjian, pemberi gadaian akan dimaklumkan tentang barang gadaian yang terpaksa dijual. Sekiranya harga jualan melebihi baki hutangnya, lebihan tersebut akan dikembalikan. Ini berlaku kerana nilai pinjaman adalah jauh lebih rendah daripada nilai barang gadaian.

4.Emas yang disimpan selamat.

Semua emas yang disimpan dalam skim tersebut adalah selamat. Di mana, penerima gadaian akan menjamin pemeliharaan dan bertanggungjawab ke atas barangan kemas yang diberi oleh pemberi gadaian. Dengan ini, pemberi gadaian tidak perlu risau dengan masalah pemeliharaan dan penjagaan barang kemas mereka sepanjang ia berada di pihak penerima gadaian.

5.Caj perkhidmatan yang rendah.

Semua pengurusan di Ar-Rahn melibatkan kos dan risiko yang rendah jika dibandingkan dengan Pajak Gadai Konvensional. Pajak Gadai Konvensional menawarkan caj yang tinggi dan ada juga sebilangan tauke Pajak Gadai Konvensional yang menerima atau meminta wang pendahuluan daripada penggadai walaupun akta melarang kegiatan tersebut.

6.Tiada unsur penipuan semasa membuat timbangan.

Pemberi gadaian juga tidak perlu risau dengan penipuan-penipuan yang sering berlaku semasa timbangan dibuat. Ini kerana, dalam Ar-Rahnu tidak akan berlaku sebarang unsur penipuan semasa timbangan dibuat dan nilai timbangan yang jelas akan ditunjukkan kepada pemberi gadaian.

7.Tempoh membayar balik yang munasabah.

Ar-Rahnu juga merupakan sebuah Pajak Gadai Islam yang boleh bertolak ansur dengan pelanggannya berkaitan tempoh membayar balik wang pinjaman yang telah dipinjam. Tempoh membayar balik yang dikenakan adalah munasabah dan boleh diterima pakai oleh semua pihak. Tidak seperti sesetengah Pajak Gadai Konvensional yang kadangkala meminta wang tambahan daripada pemberi gadaian sekiranya pemberi gadaian ingin melanjutkan tempoh pembayaran balik pinjaman mereka.

8.Pemberian notis kepada penggadai tentang upacara lelongan.

Pihak penerima gadaian akan memberi notis kepada pihak penggadai sekiranya barang gadaian mereka hendak dilelongkan dan tempoh masa membayar balik untuk mereka telah habis. Dengan ini pihak pemberi gadaian akan mengetahui bahawa tempoh masa membayar balik yang diperuntukkan untuk mereka telah habis dan barang gadaian mereka akan dilelongkan.

9.Memberi nilai gadaian yang sepatutnya.

Perkara ini sering berlaku dalam Pajak Gadai Konvensional. Ia berlaku kerana Akta Pemegang Pajak Gadai tidak menetapkan nilai tara atau kriteria untuk menilai gadaian berkenaan. Dalam Ar-Rahnu, penerima gadaian akan memberi nilai gadaian yang sepatutnya dengan barang gadaian yang digadai oleh penggadai.

Bagaimana Ar-Rahnu membuat keuntungan?

Saya sering kali menerima pertanyaan mengenai Ar-Rahnu. Bagaimanakah mereka membuat keuntungan?

Jawapannya adalah daripada upah simpan.

Pajak gadai konvensional biasanya mengenakan faedah ke atas nilai pinjaman. Ini adalah riba yang diharamkan di dalam Islam.

Namun bagi Ar-Rahnu pendekatan yang digunakan ialah mengambil upah ke atas simpanan barang kemas peminjam. Dengan kata lain mereka membuat keuntungan dengan servis menyimpan emas penggadai bukannya mengenakan faedah ke atas pinjaman yang diberikan.

Mempelajari selok-belok Ar-rahnu.

Terdapat banyak institusi Ar-Rahnu di seluruh Malaysia antaranya adalah bank-bank tempatan seperti Coop bank, Bank Rakyat, Agrobank, Bank Islam dan RHB Bank. Pos Malaysia juga mempunyai Ar-Rahnu yang dipanggil Ar-Rahnu Pos.

Untuk memahamkan anda dengan proses Ar-Rahnu ini saya akan mengambil contoh Ar-Rahnu Coop Bank.

Saya akan berkongsi mengenai:

1. Apakah itu nilai marhun?

2. Bagaimana mengira nilai pinjaman

3. Berapakah kadar upah simpan sebulan?

4. Perlu buka seal atau tidak?

5. Apakah itu teknik overlap?

1) Ar-Rahnu Coop Bank

Pada gambar dibawah, kita dapat lihat details offer yang diberikan oleh ar rahnu coop bank. Setiap rahnu ada offer mereka yang tersendiri.

1.1) Bagaimana mengira nilai marhun, nilai pinjaman dan kadar upah simpan?

1.1) Bagaimana mengira nilai marhun, nilai pinjaman dan kadar upah simpan?

Baiklah, sekarang saya ingin menunjukkan kepada anda cara-cara mengira nilai marhun, berapa banyak pinjaman dan upah simpan yang dikenakan jika anda menggunakan Ar-Rahnu.

Andaikan anda ingin menggadaikan seutas gelang tangan yang beratnya 33.53gram pada 21/01/2020.

(Gambar: Rantai Tangan 33.53gram, emas 916)

Apabila anda ke Coop bank maka anda boleh melihat papan tanda harga emas Ar-Rahnu di dalam Coop bank. Daripada maklumat papan tanda harga tersebut anda boleh mengira nilai marhun seperti berikut:

(emas 916 + 91.6% dengan berat 33.53gram)

Harga RM212.85 x 33.53 gram

= RM7136.86 (Inilah yang dikatakan nilai marhun. )

Sekarang mari kira berapa nilai pinjaman yang anda boleh peroleh.

Nilai pinjaman = RM7136.86 x 75% = RM5352.65

Jadi, anda boleh membuat pinjaman maksimum RM 5352.65

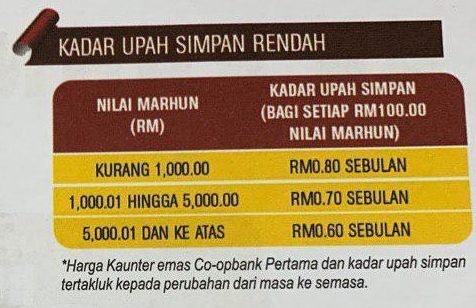

Bagaimana pula dengan upah simpan?

Nilai marhun kita sekarang adalah RM 7136.86. Oleh itu, upah simpan berada pada ketegori ketiga iaitu RM0.60 sebulan bagi setiap RM 100 nilai marhun.

(RM 7136.86/RM 100) * RM 0.60 = RM 42.82 (upah simpan sebulan) Bagi total 6 bulan bersamaan RM 256.92 sahaja.

**Untuk perhatian semua, Ar Rahnu Coop Bank tidak menerima gold bar atapun dinar yang berseal seperti gambar dibawah. Jika nak pajak juga emas berseal seperti ini di coop bank, seal emas perlu dibuka dahulu. Saranan saya, jika emas anda berseal, jangan risau sebab masih banyak ar rahnu yang terima seperti Ar rahnu Pos malaysia dan juga Ar rahnu KDE.

Teknik Overlap

Salah satu keistimewaan Ar-Rahnu ialah ia memberikan ruang untuk anda mendapat pembiayaan lebih tinggi apabila harga emas meningkat. Dengan kata lain apabila anda membuat penilaian semula emas anda maka Ar-Rahnu akan mengira jumlah pinjaman terkini dan menolaknya dengan pinjaman dan kos upah simpan terdahulu. Jika ada lebihan maka anda akan mendapat wang tunai. Teknik ini dipanggil overlap. Untuk lebih details tentang teknik ini, anda perlu call ar rahnu terebut dahulu dan bertanya.

Beberapa keistimewaan Ar Rahnu.

Saya ingin berkongsi beberapa maklumat yang menarik mengenai pinjaman Ar-Rahnu dengan anda semua.

1. Upah simpan tidak perlu dibayar setiap bulan sebaliknya dibayar pada bulan keenam (apabila tamat tempoh). Jadi anda tidak perlu berfikir mengenai bayaran setiap bulan. Anda hanya perlu berfikir bagaimana nak menjana keuntungan semaksimum mungkin dalam masa 6 bulan.

2. Setelah 6 bulan dan tempoh perjanjian sudah tamat anda boleh menyambung semula perjanjian baru. Dalam hal ini anda tidak perlu membayar semua duit pinjaman Ar- Rahnu sebaliknya hanya perlu melangsaikan bayaran upah simpan untuk 6 bulan terdahulu sahaja.

3. Sekiranya anda tidak mampu menebus emas gadaian anda, maka anda hanya perlu berikhtiar untuk membayar upah simpan setiap 6 bulan. Dengan kata lain selagi mana anda tidak mampu menebus, anda cuma perlu berfikir bayaran upah simpan. Itu pun 6 bulan sekali.

4. Semakin tinggi nilai emas maka semakin banyak pinjaman yang anda peroleh. Ini membolehkan anda membuat teknik overlap apabila harga emas meningkat. Jadi dengan penambahan pinjaman maka anda boleh menjana lebih banyak keuntungan.